喬遷啟示,部落格移致 https://www.lovefmaliy-insurance.com/,訪客請移駕新站,謝謝!

自然保費,年紀越大保費越貴怎麼辦?

每次跟客戶談完保險規劃後,一定都會提醒客戶,一年期定期險是自然費保費,會隨著年紀增加,保險費也會增加,最後老年時可能會增加到你負擔不起! 說完後客戶都會說:「我知道了!」 很擔心客戶把錢拿去花掉,而沒有真正的把現在節省下來的保費,好好存著導致將來老年時,沒有存款又繳不起保費,在人生中最容易發生風險時,沒有足夠的存款可以無懼風險降臨。 真不知道客戶有沒有聽進去,避免說的不夠清楚,所以寫成網誌,讓大家都可以參考。 這篇文章希望能再次提醒,買定期險,要存錢、要存錢、要存錢。

目錄

保費有分成,「平準保費」與「自然保費」。

(一)平準保費

在繳費期間內,每年所繳保費都相同。對於未來保險費可以較清楚知道每年需要付出多少保險費。終身型跟長年期定期險都是平準保費。

(二)自然費率

可能每年都在調整,今年繳 1000,明年變 1200,到60歲變成 10,000 元。一年期(壽險、重大傷病)都是每年調整,實支實付通常是 5 年調一次。

老年沒有工作,保費卻越來越多,平準保費會比較適合生命週期。

保障需求是要看時空背景來計算,社會新鮮人可能沒有壽險需求,成家立業時壽險需求最高,到了老年壽險可能只剩下身故的善後費用。

自然保費與定期險的好處是可以隨著時間、保障需求隨時調整!!

這裡提出一個在網路上看到的想法,或許是解決老年保費過高的問題,不彷參考看看。

定期險的保費會隨著年齡越來越貴,這是沒有辦法改變的事實,但如果存款加上需求保障或許可以降低高保費的困擾。

出自:oca版大撰寫的基礎保險概念

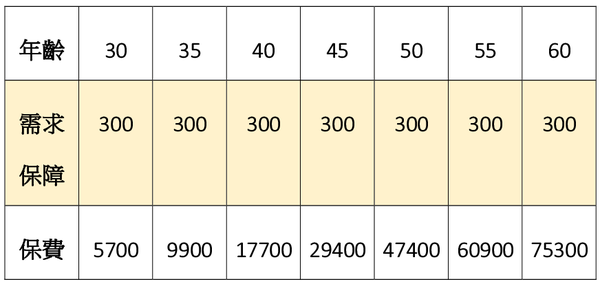

這裡先做個圖表讓大家參考看看。例子是以 30 歲男性,重大疾病 300 萬的需求。看看保費有什麼變化。 ↑上圖:可以看到保費隨著年紀越來越貴......

↓下圖:每年存 10 萬的話會有怎麼樣的變化呢?

隨著存款增加,需要購買的保額就可以慢慢下降,當存款足夠面對風險時,在保險上就有選擇的權利了,可以選擇繼續投保,或者風險自留。

定期險高保費的問題就要看自己能不能妥善利用自己的存款。

範例雖然是用重大疾病,但所有定期險都是相同道理,如果可以善用存款盡快累積財富,那就不用擔心老年時保費過高的問題。

(一)大多業務總說終身險好!

在我還不是業務員的時候,每個業務員都跟我說你有這樣的保險觀念很好,但75歲後生病了怎麼辦?

生病時誰會想拿自己的存款出來用,如果可以讓保險給付不是很好。每次聽到我都覺得「沒錯」可以讓保險公司負責超好。

但問題總是一體兩面。今天我都用定期險 cover 風險,剩下的差額進行理財,也許在75歲時會有一筆不小的財富。那我還需要保險嗎?(這個問題要自己問自己)。

醫院不是住老人,是住病人。人一定會老,但老不一定會生病。錢我可以留著當退休金。

(二)我做業務之後總擔心,自然費率客戶默不關心

跟客戶解釋保單時,客戶總是對保障內容比較有興趣,等到解釋保費時總是興致缺缺。自然保費的險種,很需要用另一種方式,解決老年高保費的問題,也許是自然費率太容易理解了,所以並不需要認真聽,但請放在心上確實執行,這樣才能讓保險,保障到你需要的時候,讓存款保障到你沒有保險的時候。

關於差額進行理財我有寫一篇文章人身可能會碰到的險種,我都盡量寫清楚了,可以的話請務必詳細、並且認真看過!

智偉 發表在

痞客邦

留言(1)

人氣()

之前有位二十多歲的客戶,為了跟她解釋終身醫療與實支實付的問題,從中午12點解釋到下午5點,她才決定要買定期險,用定期險提高在年輕時保障。

智偉 發表在

痞客邦

留言(5)

人氣()

殘廢一年需要60萬10年就要600萬,看護費用一個月2.5萬+生活費+自己的薪支補償,零零總總加起來這數字...,光看到我就快昏倒了。年輕人在沒有存款的狀態下,根本就沒辦法支付這麼龐大的開銷。老年人不用擔心房貸、子女也已經長大成人。年輕人卻要為了這些事情煩惱,尤其是責任重大的年輕人。意外險買夠了,卻沒有包含疾病導致的殘廢,如果在責任重大的時候因疾病產生殘廢,那該怎麼辦?

殘廢一年需要60萬10年就要600萬,看護費用一個月2.5萬+生活費+自己的薪支補償,零零總總加起來這數字...,光看到我就快昏倒了。年輕人在沒有存款的狀態下,根本就沒辦法支付這麼龐大的開銷。老年人不用擔心房貸、子女也已經長大成人。年輕人卻要為了這些事情煩惱,尤其是責任重大的年輕人。意外險買夠了,卻沒有包含疾病導致的殘廢,如果在責任重大的時候因疾病產生殘廢,那該怎麼辦?

智偉 發表在

痞客邦

留言(0)

人氣()

癌症越來越年輕化,罹患癌症已經不是老年人的事情了。癌症連續20幾年都在十大死因位居榜首,不得不重視。根據行政院衛生署100年度統計的十大死因,壯年人癌症占24.5%,中年人占41.5%。由此可見防癌險的重要性尤其是45-64歲幾乎占了十大死因將近一半。

智偉 發表在

痞客邦

留言(1)

人氣()

台灣老年化的問題相當嚴重,生育率降低、醫療科技日新月異,使得台灣人口發生結構上的變化,在嬰兒潮的時候年輕人佔大多數,現在卻是邁入老年社會,就資料估計民國149年後一個青壯年要扶養一個老人和一個小孩,經濟壓力之重可想而知,所以長期照護險現在在市場上是很夯的話題。

智偉 發表在

痞客邦

留言(0)

人氣()

醫療險分成日額型跟實支實付。日額型有定期跟終身(就是俗稱的終身醫療),實支實付則只有定期型。兩者都有所謂的等待期或觀察期,意思就是說核保過後要等30天,過後發生的疾病才可以理賠。市面上目前有無等待期的醫療險。

智偉 發表在

痞客邦

留言(3)

人氣()

目前國人壽險保額普遍都很低,你知道多少嗎?答:56 萬。56 萬,能讓一個家庭繼續過生活嗎?我想很難,56 萬只是一個上班族一年的薪水,壽險在台灣很不受到重視,但卻是最最最重要的保險,希望台灣人能多重視,不要心存僥倖。發生在別人身上叫做故事,發生在自己身上叫做悲劇。目錄一、壽險的保障是什麼?二、誰需要壽險?三、需要多少保額?怎麼算?四、該買定期還是終身五、結論 一、壽險的保障是什麼?壽險,是以人的生存或死亡為給付的一種險種。是被保險人在契約有效期間生存或死亡,由保險公司依照契約約定給付保險金。基本壽險主要保障疾病或意外造成的死亡或者全殘。壽險是以被保險人的生命做為保險標的,以被保險人的生存或死亡為給付條件,主要的功能就是在有責任時身故,可以留下一筆身故金給需要被照顧的家人,讓家人可以繼續維持原本的生活,不至於陷入因家庭收入中斷,造成家人無法維持正常生活的悲劇。 二、誰需要壽險? (一)家庭經濟支柱身為經濟支柱,如果自己倒了,一個家沒有的重要的收入來源,如何維持生活,原本每個月都可以提供五萬的薪水,應付生活上的雜費,水費、電費、房貸、吃飯等開銷,經濟支柱不在了,這些費用可以不用支出嗎?台灣人往往都不重視壽險的價值,身故給付只是其中一個金錢的補償,還另一個是可以讓家人處於安心的狀態。不至於風險來臨時毫無準備,一個完整的家瞬間支離破碎。經濟支柱在家庭扮演一個很重要的腳色,所有食衣住行都需要靠你,壽險的保障一定要保到足夠,不要只有一點點,只夠喪葬費用。 (二)影響家庭收入者壽險一般人常認為是需要養家餬口的人才需要,碰過很多薪資很高的客戶,老婆都是家管不需工作,只需要照顧家人就好,每次談及壽險規劃,老婆都說先生買就好,我不在影響不大,真的是這樣嗎?影響家庭收入者,最常忽略的就是家庭主婦(夫),一個持家的人不在,小孩是否要請保母照顧?家裡亂了是否要請人打掃?衣物需要送洗嗎?每日三餐是否都要吃外食?這就是一個家庭主婦的日常,早中晚準備食物,送小孩上課,回來後打掃家裡,洗洗衣服,晚上接小孩下課並幫他們準備明天上課要準備的東西。這些項目哪一項不用花錢?光保母費一天 10 小時,一個月開銷大約就要 1.5 萬左右,其他的打掃、洗衣、煮飯林林總總加起來少說一個月也需要 2~3 萬的開銷。這是大家最常忽略的隱形支出,因為習慣所以看不到,一個家庭爸爸跟媽媽都需要有適當的壽險。 (三)未來須負擔責任者學生與剛出社會的青年需不需要壽險? 1.學生 (15 歲以下只會有喪葬費用保險金)這也是常討論到的話題,學生沒有負擔家庭任何的責任,如果身故了,在經濟上並不會直接造成家庭的負擔,但往未來看呢?可能這個小朋友花了父母大部分的積蓄,好不容易培養到上了名校、未來出社會時年薪都可以破百萬,父母因此有了寄望,希望等小孩出社會工作時,能因此提早退休,享受退休生活。花了大半輩子的存款,卻因為孩子一個事故,導致計畫受到嚴重的打擊,不得不延後退休。若這時有幫小朋友買足夠的壽險保障,就可以避免計畫受到變化,雖然心理上還是很難熬,但經濟上可以得到幫助,領得保險金後提早退休,成為志工幫助更多需要幫助的家庭,讓心靈得到平靜,或許是一種減少內心不良情緒的方法。 2.剛出社會的青年年輕人剛出社會,往往是一人飽全家飽,常忽略了自己現在應該要有少許的壽險,可以在身故時留給父母一筆孝親費,父母含辛茹苦的把我們帶大,正當要回報父母的時候,結果卻發生事故,年邁的父母可能因此要回職場工作換取維持生活的薪資,父母辛苦了大半輩子,你捨得嗎? 三、需要多少保額?怎麼算?可以從下列的角度去思考是否有負債(房貸、信貸、車貸)還有多少?小孩從小到可以自主還需要多少錢?到大學畢業?父母的奉養費一年要給多少?到國人平均餘命 80 歲要給幾年?

目前國人壽險保額普遍都很低,你知道多少嗎?答:56 萬。56 萬,能讓一個家庭繼續過生活嗎?我想很難,56 萬只是一個上班族一年的薪水,壽險在台灣很不受到重視,但卻是最最最重要的保險,希望台灣人能多重視,不要心存僥倖。發生在別人身上叫做故事,發生在自己身上叫做悲劇。目錄一、壽險的保障是什麼?二、誰需要壽險?三、需要多少保額?怎麼算?四、該買定期還是終身五、結論 一、壽險的保障是什麼?壽險,是以人的生存或死亡為給付的一種險種。是被保險人在契約有效期間生存或死亡,由保險公司依照契約約定給付保險金。基本壽險主要保障疾病或意外造成的死亡或者全殘。壽險是以被保險人的生命做為保險標的,以被保險人的生存或死亡為給付條件,主要的功能就是在有責任時身故,可以留下一筆身故金給需要被照顧的家人,讓家人可以繼續維持原本的生活,不至於陷入因家庭收入中斷,造成家人無法維持正常生活的悲劇。 二、誰需要壽險? (一)家庭經濟支柱身為經濟支柱,如果自己倒了,一個家沒有的重要的收入來源,如何維持生活,原本每個月都可以提供五萬的薪水,應付生活上的雜費,水費、電費、房貸、吃飯等開銷,經濟支柱不在了,這些費用可以不用支出嗎?台灣人往往都不重視壽險的價值,身故給付只是其中一個金錢的補償,還另一個是可以讓家人處於安心的狀態。不至於風險來臨時毫無準備,一個完整的家瞬間支離破碎。經濟支柱在家庭扮演一個很重要的腳色,所有食衣住行都需要靠你,壽險的保障一定要保到足夠,不要只有一點點,只夠喪葬費用。 (二)影響家庭收入者壽險一般人常認為是需要養家餬口的人才需要,碰過很多薪資很高的客戶,老婆都是家管不需工作,只需要照顧家人就好,每次談及壽險規劃,老婆都說先生買就好,我不在影響不大,真的是這樣嗎?影響家庭收入者,最常忽略的就是家庭主婦(夫),一個持家的人不在,小孩是否要請保母照顧?家裡亂了是否要請人打掃?衣物需要送洗嗎?每日三餐是否都要吃外食?這就是一個家庭主婦的日常,早中晚準備食物,送小孩上課,回來後打掃家裡,洗洗衣服,晚上接小孩下課並幫他們準備明天上課要準備的東西。這些項目哪一項不用花錢?光保母費一天 10 小時,一個月開銷大約就要 1.5 萬左右,其他的打掃、洗衣、煮飯林林總總加起來少說一個月也需要 2~3 萬的開銷。這是大家最常忽略的隱形支出,因為習慣所以看不到,一個家庭爸爸跟媽媽都需要有適當的壽險。 (三)未來須負擔責任者學生與剛出社會的青年需不需要壽險? 1.學生 (15 歲以下只會有喪葬費用保險金)這也是常討論到的話題,學生沒有負擔家庭任何的責任,如果身故了,在經濟上並不會直接造成家庭的負擔,但往未來看呢?可能這個小朋友花了父母大部分的積蓄,好不容易培養到上了名校、未來出社會時年薪都可以破百萬,父母因此有了寄望,希望等小孩出社會工作時,能因此提早退休,享受退休生活。花了大半輩子的存款,卻因為孩子一個事故,導致計畫受到嚴重的打擊,不得不延後退休。若這時有幫小朋友買足夠的壽險保障,就可以避免計畫受到變化,雖然心理上還是很難熬,但經濟上可以得到幫助,領得保險金後提早退休,成為志工幫助更多需要幫助的家庭,讓心靈得到平靜,或許是一種減少內心不良情緒的方法。 2.剛出社會的青年年輕人剛出社會,往往是一人飽全家飽,常忽略了自己現在應該要有少許的壽險,可以在身故時留給父母一筆孝親費,父母含辛茹苦的把我們帶大,正當要回報父母的時候,結果卻發生事故,年邁的父母可能因此要回職場工作換取維持生活的薪資,父母辛苦了大半輩子,你捨得嗎? 三、需要多少保額?怎麼算?可以從下列的角度去思考是否有負債(房貸、信貸、車貸)還有多少?小孩從小到可以自主還需要多少錢?到大學畢業?父母的奉養費一年要給多少?到國人平均餘命 80 歲要給幾年?

|

保險需求分析 |

應備(應該準備)- 已備(已經準備) 1.應備優先規劃項目:負債(房貸、車貸、信貸)、家庭生活費、父母奉養費、喪葬費用。這四個項目是一定要支出的,房貸不還房子會被查封,沒有家庭生活費,家人生活過不下去,父母從小養我們到大,老年總是希望他們也可以頤養天年,盡盡孝心。一個年收百萬的家庭,有個 500 萬以上是很正常的,想讓家庭維持原來生活,10 年?15 年?20 年?一年 60 萬就好,10 年 600、15年 900、20 年 1200。假設加上負債一棟房子 500 萬就好,至少壽險額度也要有 1000 萬。國人平均的喪葬費用約 40 萬,突然發生事故時,可能一下要拿出 40 萬,對不少家庭來說是一種負擔。次要規劃項目:子女教育基金。子女教育基金:沒有教育基金,只不過是小朋友無法去補習,義務教育花費很少。提供一個網站試算: 中華民國人壽保險商業同業公會 2.已備保險保額 + 存款 + 動產與不動產 + 社會福利(救助) 3.將應備 - 已備就可以算出所需保障 四、該買定期還是終身 (一)定期壽險有分一年期與長年期定期壽險,一年期採用自然費率,保費會逐年升高。長年期,則是約定 10 年、15 年、20 年、30 年,每年的保險金額與保費皆相同。一年期較符合人生生崖,壽險責任是會隨著子女成長,房貸減少、負債減少,而跟著減少的,現在需要的保障是 1000 萬,20 年過後隨著上述項目減少,每年都可以調整,較符合壽險的精神。長年期則是在約定保險期間內,保障皆相同,如 20 年保額 1000 萬,在這 20 年內身故都理賠 1000 萬。但隨著責任減少,壽險也應該慢慢下降,每年慢慢調整,才會較符合壽險精神。長年期在保險期間保額都相同,此為長年期缺點。 (二)終身壽險終身壽險,顧名思義就是保障終身的險種。人都有一死,所以購買終身壽險後,就一定可以獲得賠償的。但保費相較於定期型貴上很多,不適合當作轉嫁風險的商品。 (三)定期較適合用來轉嫁風險終身壽險 20年期 100 萬 30歲,男性年繳保費約 3 萬,女性 2.6 萬。一年期 100 萬 30 歲,男性年繳保費約 1600 元,女性約 600 元。長年期 20 年期 100 萬 30歲,男性年繳保費約 3200 元,女性年繳保費約 1500 元。若要買個 1000 萬保障,以男性來看,終身年繳保費要約 30 萬,一年期 1.6 萬,20 年期 3.2萬。一年繳費 30 萬相信大多數家庭負擔不起,所以終身絕對不是在有責任的時候考慮的商品,應以一年期或長年期為優先考量,才能在風險來臨時保護自己的家庭繼續過上原本的生活。 五、結論如果自己不小心離開了,留下自己的妻子或丈夫。在壽險保障不足的時候,另一半為了撐起這個家,可能要日以繼夜不停工做。從早上 8 點上班到晚上 10 點才有可能彌補自己不再的薪水。小孩則是在沒有大人的陪伴下長大,累了另外一半也讓小孩的成長過程中有了遺憾。可能小孩會問:為什麼每天都要上班不能陪我?這應該不是大家想要看到的事情。所以在責任重大的時候壽險的保障要保到足夠。壽險也有搭配方式,也許可以解答你的疑惑壽險搭配方法 延伸閱讀 保險怎麼買??-簡介人身保險有哪些

自己存或許比買醫療險好!

住院、門診什麼最花錢?

成人保單建議規劃

兒童保單建議規劃

喜歡請加入粉絲團、點讚、分享,或在下方留下問題與想法,幫助其他有相同問題的人,感謝您!!

智偉 發表在

痞客邦

留言(0)

人氣()